Sim, o empreendedor também pode se aposentar

Março.2025

Amigos, um aviso rápido: tenho um convite especial para quem é da terra da garoa. No dia 25/03 às 9h eu e o Gabriel vamos conduzir uma roda de conversa para empreendedores na Blumenfee (uma floricultura super aconchegante na Vila Buarque).

A roda terá inscrições limitadas para que seja possível proporcionarmos um ambiente de muita troca. Aos que tiverem interesse, o link para reservar sua vaga é este aqui.

Recado dado! Seguimos!

Que atire a primeira pedra quem não tem um parente bem-intencionado que diz que passar em um concurso público é o único jeito de um dia parar de trabalhar. Eu mesma já ouvi isso demais, sei que você também, e não seria diferente na vida de uma cliente em específico, que vem recorrentemente sendo bombardeada com esse conselho-de-milhões.

Eu entendo quem acredita nisso (apesar de que vale pontuar que isso não é tãããão verdade assim). De fato, a aposentadoria é um dos aspectos a ser levado em consideração na hora de escolher para onde direcionar a carreira. Mas é importante ter em mente que a realização pessoal de cada um mora em lugares diferentes.

Para essa cliente, a vida dentro do serviço público não é a que gostaria de ter. Já tem alguns anos que ela empreende, e sabe que não é brincadeira. Mesmo assim, não se vê saindo desse lugar. Ela é feliz no trabalho, e gosta de ter espaço para deixar a criatividade fluir e fazer as coisas do jeito dela.

Bonito, né?

Acontece que a idade passa. Tic-tac. E cadê aquela aposentadoria que ela sempre falou que construiria por contaprópria? Está totalmente deixada de lado.

Isso trouxe culpa e um certo estado de alerta sobre o assunto. Ter cruzado a linha dos 40 anos atinou essa preocupação com o futuro. O medo veio, mas também a vontade de fazer acontecer.

Juntas traduzimos o negócio dela em números. Discutimos o que seria uma retirada saudável (partindo da perspectiva do negócio) e chegamos a algo próximo de 20 mil reais. Assim, demos uma pausa na “PJ” para olhar para a “PF”.

Olhamos qual era o valor que ela conseguia poupar mensalmente, qual era o patrimônio acumulado e qual era o sonho de aposentadoria. No caso dela, os dois primeiros eram bem pequenininhos enquanto o último tinha um tamanho considerável.

Essas peças não se encaixavam.

Ela hoje gasta por volta de 18 mil na vida pessoal e gostaria de poder garantir um padrão de vida parecido no futuro. Encontramos algo mais ou menos assim:

Percebe que o valor que hoje ela consegue poupar é muito menor que o necessário para manter o padrão de vida quando se aposentar?

Ficou nítido o quanto ela negligenciou o assunto por mais tempo do que gostaria. Se tivesse olhado para isso antes, a conta seria mais barata. Mas chorar sobre o leite derramado não resolve. Daí em diante fizemos simulações, ela sempre deixou claro que tinha uma coisa na qual não gostaria de mexer: a idade de aposentadoria. Então buscamos explorar dois cenários:

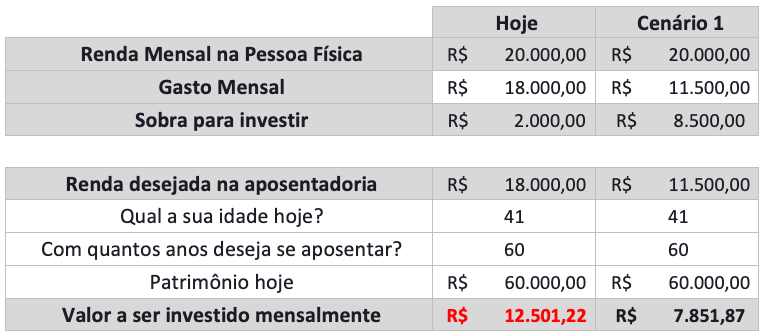

Cenário 1: entender o quanto ela teria que reduzir os gastos mensais para conseguir poupar o necessário para permitir a manutenção do padrão de vida após a aposentadoria. Chegamos a algo assim:

Neste caso, seria necessário reduzir os gastos em 6.500 reais (um trabalhão, mas que ela considera possível, fazendo um baita ajuste) para poupar 8.500 reais mensais, o que no futuro permitiria uma renda próxima dos 11.500 reais, que já é o que ela estaria gastando todo mês.

Este cenário propõe uma ação imediata e que traz resultados muito rápidos. Significa repensar os lugares que frequenta, as viagens, as compras... Tudo isso para evitar um baque muito grande quando parar de trabalhar.

Cenário 2: já aqui buscamos entender quanto ela precisaria ter de renda na vida pessoal para continuar gastando o que gasta, mas agora aportando o que é necessário para a aposentadoria.

Eu também gosto deste olhar porque ele acaba virando uma meta para aumentar a receita da empresa. No entanto, não é algo que pode ser alcançado de uma hora pra outra. Um aumento de 55% da renda mensal é algo que pedirá um olhar cuidadoso para a estratégia da empresa como um todo.

Desse jeito, a ideia é: buscar reduzir ao máximo os gastos pessoais, ao mesmo tempo em que olha para o negócio entendendo como melhorar a margem de lucro alcançada. Não é fácil, mas dá para fazer.

E vou te confessar: eu, particularmente, amo este olhar integrado. Olhar para a empresa. Olhar para a pessoa. Entender como um afeta o outro. Entender se um contempla os desejos do outro.

E quando a gente volta lá pra história do parente que defende a ideia do concurso, fico pensando sobre o quanto gerações anteriores (e até nós mesmos) fomos acostumados com a ideia de que outra pessoa vai resolver o “enrosco” da nossa renda futura, e o quanto isso corta alguns sonhos pelas raízes. Se essa cliente realmente comprasse essa ideia, talvez topasse uma vida menos feliz só pra poder ter uma aposentadoria ok, e sem ter a consciência de que seria algo possível por outro caminho.

Uma reflexão importante, pois o futuro parece algo distante, mas ele acaba chagando e nos encontra despreparados. Trata-se de algo que não é fácil de se detalhar e avaliar sozinho. Para este caso e outros, ajuda no planejamento financeiro é fundamental.

Nem falarei sobre colocar o planejamento em prática, pois esta é uma seara completamente diferente e mais complexa. Sem apoio, o que parece difícil torna-se difícil.

Lorena, que texto incrível…

Se olharmos bem de perto a ideia vigente de que ao ser concursado a vida estaria 100% resolvida vamos encontrar muitos furos. Até porque a aposentadoria do servidor público é pensada com o limite do teto do INSS e isso traz uma discrepância gigante com a renda do servidor ativo, ele precisa pensar em complementações de contribuição para manter um padrão de vida.

Eu diria que seu trabalho de pensar e planejar a aposentadoria é inclusive pra quem é concursado e quer se aposentar. ;)

Obrigada por colocar essas ideias no mundo, movimentou um tanto por aqui. <3