Tem uma baguncinha aí?

Maio.25

Existe um compilado de perguntas que sempre faço quando converso com empreendedores interessados em contratar a consultoria financeiras: “quantas contas bancárias e cartões de crédito a sua empresa tem e como cada um é utilizado? E a sua vida pessoal, se mistura?”.

Hoje afirmo sem medo de errar que, se a resposta para essas perguntas forem confusas, bom sinal não é. É muitíssimo provável que a bagunça da estrutura bancária seja um reflexo do que acontece na vida financeira do negócio como um todo.

Uma organização planejada e consciente da estrutura bancária é útil na vida de qualquer pessoa, mas na vida de quem empreende é essencial.

E não acredite que a história é diferente no caso de empresas maiores. Percebo que algumas pessoas se perdem à medida que o negócio vai ganhando uma certa robustez. Em geral é bem nessa fase que as pessoas me procuram, inclusive. Começam a empreender do-jeito-que-dá. O negócio vai tomando forma, e aquela baguncinha que antes era aceitável começa a ser muito prejudicial. É quando a pessoa entende que precisa organizar a casa se quiser continuar neste mundo ou dar passos maiores. É preciso clareza para tomar boas decisões, e uma estrutura confusa deixa tudo muito mais nebuloso. Por isso, um dos primeiros passos dentro da consultoria é olhar para esse aspecto.

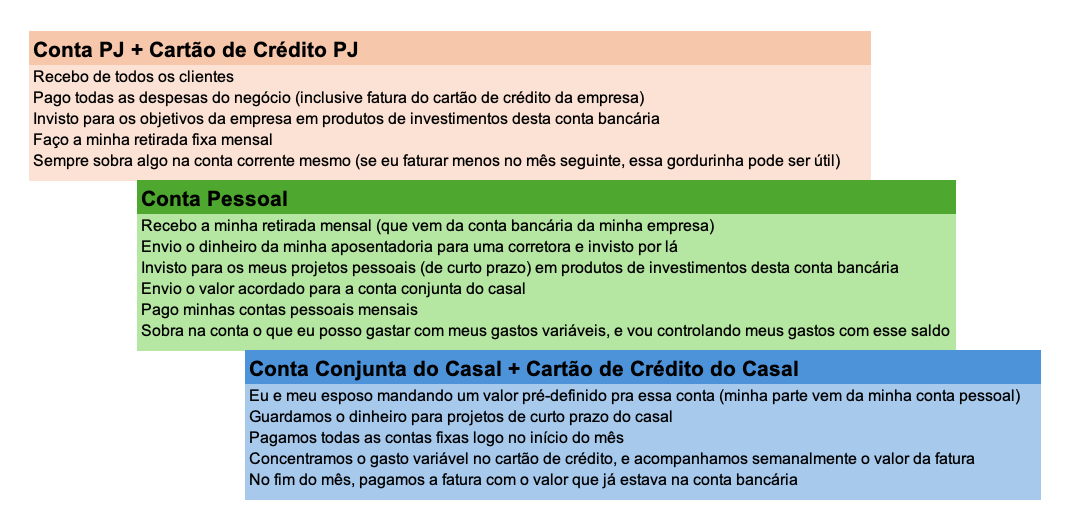

Outro dia tive uma conversa sobre esse assunto com uma amiga, e foi quando ela me perguntou como eu organizo as minhas finanças de cá. Expliquei a minha estrutura bancária assim:

No caso dela, não existem motivos (práticos) para ter uma organização tão diferente da minha. Mas não é nada disso o que acontece. Hoje ela tem 3 contas PJ e paga as despesas da empresa usando aquela que tiver mais dinheiro no dia. Não faz retiradas fixas, e vez ou outra acaba pagando despesas pessoais diretamente por alguma das contas do CNPJ, ao mesmo tempo que não é tão raro pagar despesas da empresa com o cartão de crédito pessoal.

Quando o assunto é o casal, jogam todas as despesas compartilhadas num aplicativo para fazer a divisão de contas (daqueles que é bem comum utilizarmos em viagens, sabe?), mas ela não tem o acesso e vira e mexe leva um susto quando descobre que tem que enviar uma grana alta para acertar com o companheiro, o que normalmente vem com uma sensação de culpa e descontrole. E a conta da corretora? Bom, tem alguns anos que não tem nenhum dinheiro indo pra lá...

Foi conversando comigo que de alguma forma caiu a ficha de que não precisa ser complexo. Mais do que não precisar, não deveria ser complexo.

A falta de simplicidade e de intencionalidade – que ela sempre atribuiu à complexidade da vida de empresária – tem comprometido a sua capacidade de perceber o que acontece na realidade financeira do seu negócio.

De alguma forma é isso o que “permite” a ela gastar mais do que deveria, afinal, ela nem sequer sabe quanto pode gastar sem comprometer a saúde financeiro da empresa.

Isso afetou o crescimento do negócio. Tirou dele (e claro, dela) oportunidades que poderiam ter sido abraçadas se houvesse caixa e respiro para tal. Tanta confusão tem feito com que, mesmo ela sendo uma pessoa com uma alta capacidade de geração de renda, ela é também uma pessoa que nunca conseguiu juntar dinheiro de forma consistente.

Achei interessante ao final da conversa ela ponderar que a desordem na qual ela ainda está imersa teve um lugar muito importante no começo da carreira dela: foi o que permitiu a ela não se responsabilizar.

Era a forma dela não encarar a realidade que os seus números insistiam em contar. Manter esse assunto em desordem era sua fuga da realidade. Fuga que hoje, com um maior grau de maturidade, ela gostaria de parar de praticar.

Terminamos nossa conversa com a seguinte resolução: “Essa bagunça já teve função e lugar na minha vida e agora não terá mais”.

Muito didático, Lore! Acho tão importante a gente ter essas referências claras para que a gente não se perca na desorganização, mas também não na rigidez absurda!